Nadie tiene un plan

La Casa Blanca se topa con su fantasias

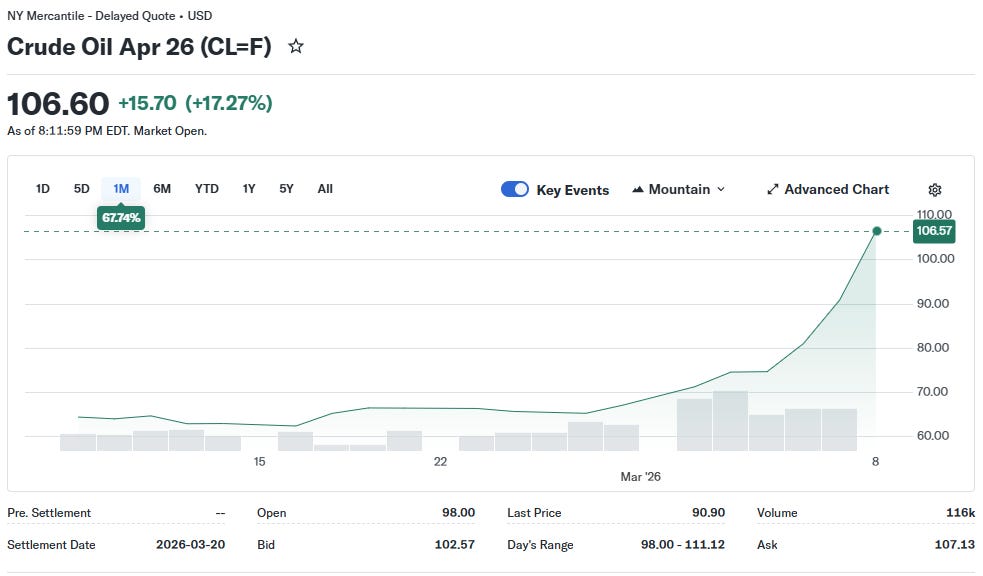

Hay una gráfica que explica la historia de esta semana:

Los bombardeos sobre Irán empezaron el 28 de febrero. Los mercados, al menos al principio, se lo tomaron con cierta calma. Estados Unidos e Israel estaban atacando con dureza, pero seguramente eran conscientes de que esta era una operación delicada que podía tener consecuencias graves en el suministro de crudo. Algo debían tener en mente para contrarrestar la eterna amenaza iraní de cerrar el estrecho de Ormuz y con ello negar su impacto en los mercados. Quizás la intervención iba a ser corta, una expedición punitiva más que una guerra abierta. O tenían un acuerdo tácito con el régimen de que tras los fuegos artificiales iniciales, iban a volver a negociar.

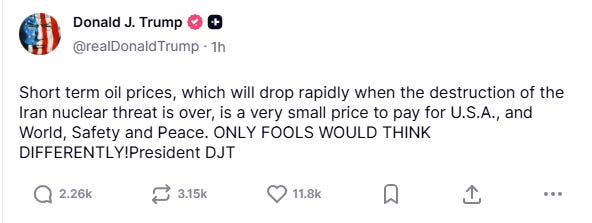

Este es Donald Trump, en su red social para verdaderos aficionados, respondiendo a la situación con la visión estratégica que le caracteriza:

Una traducción, por si no habéis capturado su genio:

Los precios del petróleo a corto plazo, que bajarán rápidamente cuando la destrucción de la amenaza nuclear iraní haya terminado, es un precio muy pequeño por la seguridad y paz de Estados Unidos, y el mundo. ¡SÓLO LOS TONTOS PENSARÍAN ALGO DISTINTO! Presidente DJT.

Sé de sobras, porque llevamos más de diez años con este hombre dando la turra, que las palabras de Donald Trump no pueden siempre interpretarse de forma literal. De todos modos, hablamos sobre el Presidente de los Estados Unidos de América, un hombre que con su mera palabra puede destruir miles de millones de dólares de valor en los mercados de capitales, así que no dudo que este comentario, aún con su redacción infantil, uso de mayúsculas aleatorio y dejando caer un insulto bobalicón, es fruto de una cuidadosa reflexión para calmar a los inversores.

La teoría de Trump parece ser que el precio del crudo se está disparando porque Irán estaba fabricando armas nucleares y que cuando se confirme su destrucción, el precio bajará de nuevo. La subida actual es un coste menor, merluzos.

La verdad, no entiendo cómo eso no ha generado una respuesta positiva inmediata en los mercados. Parece un plan sólido.

Garantías máximas

Ayer domingo el único miembro del gabinete de Trump que dijo algo sobre el estrecho de Ormuz fue Chris Wright, en una entrevista en CNN. Dijo que pronto se reanudará el tráfico; en el peor de los casos, es cuestión de unas pocas semanas. Como ejemplo dijo que un petrolero había hecho la ruta hacía nada.

Uno. Pequeñito. Propiedad del gobierno de Irán.

Si no os suena el nombre de Chris Wright, no os preocupéis: es el secretario de energía, uno de los departamentos más pequeñitos del gobierno federal. La mayor parte de su presupuesto está dedicado a mantener el arsenal nuclear de Estados Unidos. Su papel en la estrategia militar del país es nulo.

La cosa más parecida a un “plan” que ha ofrecido la administración hasta ahora es que el gobierno federal ofrezca un seguro de riesgo naval dotado con $20.000 millones como garantía a los buques que vayan a navegar esa ruta1. Estoy seguro que los capitanes y tripulaciones implicadas estarán encantadas de saber que su armador no perderá dinero en caso de que ellos sufran una muerte horrible víctima de torpedos, drones, o algo peor. Como plan para reabrir el tráfico parece dudoso.

Realmente no tenían ni idea

El lunes pasado escribía que el plan de la Casa Blanca, calibrado por las palabras de Hegseth, Rubio y el propio Trump, se resumía en lo siguiente:

Bombardear copiosamente.

????

Cambio de régimen y no más armas nucleares.

Es deprimente, pero cada vez parece estar más claro que esto no era una exageración. El régimen iraní ha escogido a un nuevo líder supremo sin sufrir disensiones internas apreciables. Mojtaba “Mojito” Khamenei2 es el hijo del anterior dictador, es un veterano de la guardia revolucionaria que sirvió en la guerra Irán-Irak, es igual o más intransigente que su antecesor y seguramente será muy conciliador con aquellos que acaban de asesinar a bombazos a su padre, esposa e hijo hace una semana.

Cualquier persona que haya mirado un mapa alguna vez podía ver que Irán puede hacer que Ormuz sea innavegable sin demasiado problemas. Hay menos de 40 kilómetros entre las dos costas; toda la orilla norte es territorio iraní. La clave es que no necesitan hundir o dañar todo lo que atraviese la zona; basta con hacer que el riesgo sea inaceptable para los armadores. Por muy buena que sea la marina americana interceptando drones y misiles, no pueden ofrecer esa protección de forma infalible en 170-200 kilómetros de ruta, y más aún con sus propios buques en riesgo.

.jpg){kind=link}

Irán sólo necesita tener suerte una vez para sembrar el pánico. Estados Unidos no puede cometer un sólo error.

Tenemos, además, el detalle nada trivial de que los estados árabes a orillas del Golfo Pérsico son increíblemente vulnerables a cualquier perturbación económica, y no digamos de sus infraestructuras. Dubai, Abu Dhabi, Doja, o Bahrain necesitan sus desaladoras para tener agua potable. Sus economías dependen de sus aeropuertos internacionales y la imagen de estabilidad y certeza de sus sistemas financieros. Una semana de ataques esporádicos es algo incómodo, pero sostenible. Si el conflicto persiste y, como sospechan muchos, los inventarios de misiles antiaéreos de Estados Unidos resultan ser más exiguos de lo que esperaban, el coste económico para la región puede escalar con rapidez.

Imprevistos financieros

Muchos de estos lugares tienen enormes sectores financieros, a menudo con regulaciones muy permisivas para atraer inversores. Eso abre la puerta a toda clase de petardazos financieros creativos, que pueden acabar causando una crisis en otros lugares de forma inesperada.

Por ejemplo: no seré el primero en sugerir esto (David Frum lleva tiempo avisando), pero una vía de transmisión nueva y que nadie entiende demasiado pueden ser la criptomonedas, específicamente las llamadas “stablecoins”.

Estos gloriosos instrumentos de modernidad, blanqueo de dinero y evasión de capitales (táchese lo que no proceda) suelen tener una paridad 1-1 con el dólar. Las stablecoins son en realidad cuentas bancarias bizarras sin garantía de depósitos; sus “emisores”, al menos en teoría, utilizan los dólares recibidos por sus clientes para comprar activos ultra-seguros y muy líquidos, incluyendo montañas de bonos del tesoro de Estados Unidos. El sector tiene ahora más deuda americana que Arabia Saudí o Corea del Sur. Una retirada de fondos de stablecoins aparcadas en fondos en las ciudades del Golfo Pérsico podría forzar una venta acelerada de bonos, haciendo bajar su precio de forma inesperada. Esto sería un problema para el gobierno federal, que además de tener ya un abultado déficit vería cómo el coste de emitir deuda aumentaría, pero podría ser un problema atroz para muchos bancos y otras entidades que usan la deuda americana como activo líquido irrompible en la base de sus balances generales.

Normalmente durante las crisis financieras los inversores suelen huir en desbandada hacia activos seguros, y los bonos del tesoro americanos siempre habían sido vistos como el activo seguro del sistema. Pero dada la manifiesta inutilidad de la administración (que ha promovido las stablecoins de forma entusiasta) y el hecho que la caída del precio de esos bonos son el mismo origen del problema, buena suerte intentando resolver el embolado si acabamos en ese callejón.

Es probable que esto no suceda, pero el problema aquí radica tanto en la crisis como el temor a lo que puede pasar. Una subida incontrolada del precio del petróleo es un problema. Un potencial pánico bancario en criptomonedas es un problema. Un súbito frenazo inesperado del capital inversor que está alimentando todos esos acuerdos circulares inverosímiles en inteligencia artificial es un problema. Que la Casa Blanca no tenga ni la más remota idea sobre qué quiere hacer en la región es un problema.

La economía mundial está recibiendo de repente toneladas de incertidumbre sobre posibles crisis inmediatas e inesperadas, y eso puede ser más que suficiente para provocar un recesión.

Ecos del pasado

James Fallows escribía ayer sobre la pregunta que hizo Dwight Eisenhower, en su etapa como presidente, a franceses y británicos durante la crisis del Canal de Suez. Simplificando mucho, todo empezó con una intervención militar conjunta de estos dos países junto con Israel para retomar el control del canal por la fuerza, levantar el bloqueo egipcio y deponer a Nasser. Su interrogante era “¿Y esto, cómo termina?”; qué esperaban que iba a suceder una vez tuvieran el canal.

Nunca obtuvo una respuesta clara, así que tomó la decisión (acertada) de no apoyarles.

La crisis actual guarda cierto parecido a la de Suez. Tenemos a Israel y un aliado suyo, en este caso Estados Unidos, metiéndose en una guerra para forzar un cambio de régimen, provocando en este caso el cierre de una arteria vital en la región. Los agresores no tienen un objetivo claro y están creando un problema económico potencialmente enorme al resto del mundo.

Estados Unidos, es, comparativamente, mucho más rico y poderoso que las potencias europeas en Suez, pero dista mucho de ser el hegemón incontestable que Trump cree que es. En 1956, la respuesta americana (Eisenhower amenazando con vender las reservas de libras esterlinas del país) provocó que Eden y su gobierno se echaran atrás de inmediato. Los problemas económicos generados por el cierre del estrecho de Ormuz y posibles derivados no serán tan automáticos, pero no me sorprendería que acabaran forzando a Estados Unidos a echarse atrás.

Salidas

La administración Trump no son la gente más brillante del planeta y son bastante lentos de reflejos, pero suelen responder a estímulos externos. Las protestas de Minneapolis forzaron una retirada de ICE; las pifias constantes de Kristi Noem acabaron por hartar a Trump; Estados Unidos hizo una pausa en sus intentos por obtener Groenlandia cuando la UE se puso seria; incluso con los aranceles, la Casa Blanca ha ido ajustando y retirándose cuando los mercados se han alborotado demasiado.

Si el precio de la gasolina sigue subiendo, las bolsas se desploman, Irán sigue sin rendirse de forma incondicional y aceptar que Trump nombre a sus líderes y sus amiguetes en los Dubai y Qatar le suplican / sobornan copiosamente para que deje de hacer el mandril, es posible que pille el mensaje. No me sorprendería demasiado que, de aquí unos días, Trump proclame una “pausa para negociar, que los iraníes ahora saben a qué atenerse”, declare una “victoria total” y niegue haber hablado nunca de cambio de régimen mientras proclama la paz y pide que le den el premio Nóbel.

Como Egipto en Suez, Irán habría perdido todas las batallas, pero habría acabado ganando la guerra. Y como franceses y británicos entonces, Estados Unidos habría lanzado una guerra sin un plan definido y su debilidad (relativa) puesta en evidencia.

Bolas extra

Tony Gonzales, ese congresista que tuvo un affaire con una empleada a la que chantajeó y llevó al suicidio acabará no presentándose a la reelección. Incluso en Texas hay límites.

Steve Daines es el senador republicano por Montana. El hombre anunció que no se presentaba a la reelección sobre unos tres minutos antes de que se cerrara el plazo de presentar candidaturas.

Por suerte para Montana, no se quedarán sin senador, ya que Daines le contó en secreto a su buen amigo Kurt Alme, fiscal general de ese estado, que tuvo a buenas de inscribirse como candidato ocho minutos antes de la fecha límite. El resto del partido republicano en Montana están bastante irritados con este asunto.

Estas maniobras son tristemente habituales: Jesús García, representante demócrata en Illinois, hizo lo mismo el año pasado.

Trump, mientras tanto, está tan preocupado por la guerra que ha iniciado que estaba aullando por Truth Social que la ley para imponer nuevos límites al derecho a voto que comentaba hace unas semanas incluya una prohibición para que las personas trans participen en competiciones deportivas. Y dice que no firmará una ley hasta que esta no sea aprobada. Lleva varios mensajes sobre el tema.

Si un presidente no firma una ley aprobada por el Congreso, la ley entra en vigor de forma automática al cabo de dos semanas. Trump no ha dicho nada sobre vetar leyes, algo que requiere una declaración expresa.

Un petrolero nuevo cuesta sobre 140-150 millones de dólares, y puede llevar dos millones de barriles de crudo, así que su carga cuesta hoy unos 200-220 millones. A poco que Irán le dé a un par de barcos y el crudo suba de veras, este fondo se terminaría rápido.

No, no creo que nadie le llame “Mojito” en Irán. Pero a ver, es inevitable llamarlo así.

He leído ese párrafo en el que dices “Es probable que esto no suceda”, y me veo obligado a añadir que mi capacidad para evaluar probabilidades ha desaparecido casi por completo en un año. Había muchas cosas que no me parecían probables que han terminado sucediendo, lo que me hace cuestionar hasta qué punto tenemos claras las probabilidades reales.

Va a pasar con el amigo Trump (salvando las distancias) lo mismo que con la izquierda a la izquierda del PSOE: qué cansancio nos van a dar a todos mientras estén (o han estado) y qué descanso van a dejar cuando se vayan (o los echen). A ver si después de todos estos extremos iniciamos una época de cierta cordura.