Un problema fiscal

Estados Unidos quizás debería mirar sus cuentas públicas

Que tu moneda sea la divisa dominante en el sistema financiero internacional otorga ciertas ventajas. Tus costes de transacción con el exterior son más bajos, ya que tu moneda es aceptada en todo el planeta sin excepción como medio de pago. Dado que muchos estados, cuando comercian entre ellos, deben utilizar tu divisa, tienes un sumidero gigante de gente que va a comprar todo el papel que imprimas, y lo gastará sin generar inflación. Cuando emites deuda pública, hay también una cantidad casi infinita de inversores que la quieren como un activo seguro y eternamente líquido, reduciendo tus tipos de interés. Y por supuesto, toda la deuda que emites es en tu moneda, así que si te toca devaluar, estás forzando a los acreedores a comerse ese coste.

El dólar goza de todas estas ventajas desde al menos la segunda guerra mundial, en lo que Valéry Giscard d’Estaing bautizó en su día como el “privilegio exorbitante” de ser la moneda de reserva. Aunque muchos economistas han sido un tanto escépticos de todas estas ventajas y su consecuencia económica directa en el bienestar de los americanos1, está claro que les ha favorecido.

Motivos para un privilegio

El papel del dólar como moneda de reserva se basa en cuatro factores. Para empezar, el dólar tiene un valor intrínseco que se deriva que el gobierno federal americano sólo acepta que le paguen sus impuestos en dólares. Esto significa que los 338 millones de consumidores más ricos y voraces del planeta siempre van a necesitar dólares, haciendo que siempre haya demanda por ellos mientras Estados Unidos tenga un gobierno funcional2. Segundo, cualquier interacción con la segunda mayor economía del planeta requiere dólares, y su gobierno sólo emite deuda en esa divisa.

Tercero, tenemos unas enormes economías de red; dado que todo el mundo usa dólares para toda transacción internacional, siempre hay alguien que necesita dólares, así que la mejor divisa para para hacer transacciones es inevitablemente el dólar. Cuarto, economías de escala; el sistema financiero mundial está construido alrededor del dólar, cosa que requiere necesariamente interactuar con bancos americanos, que son como consecuencia enormes y están equipados mejor que cualquier otro sistema financiero para hacer este trabajo.

Todo esto está construido sobre un principio central al proyecto americano desde sus orígenes: Estados Unidos siempre paga sus deudas. El primer secretario del tesoro, Alexander Hamilton, hizo de la creación de un mercado de bonos una de sus prioridades3. Una de las enmiendas constitucionales posteriores a la guerra civil (decimocuarta, sección cuarta)4 hace del pago de la deuda una obligación legal absoluta. El gobierno federal se endeudará lo que haga falta cuando sea necesario, pero nunca, nunca renegara de sus promesas.

Un gobierno que se porta bien

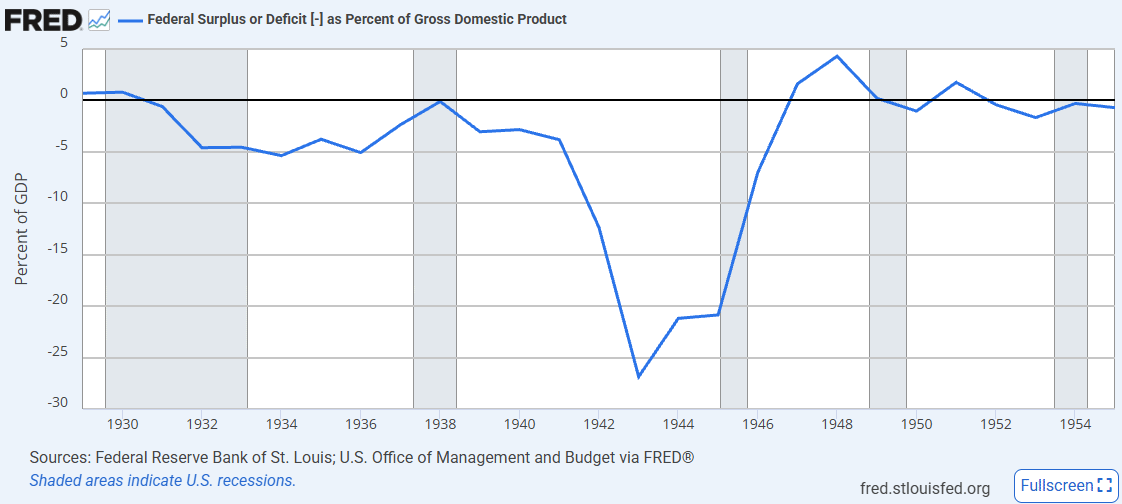

Esto podemos verlo fácilmente en unas cuantas gráficas. Aquí tenemos, por ejemplo, la evolución del déficit fiscal del gobierno federal americano en porcentaje de su PIB entre 1929 y 1955:

En 1943, en el momento de máximo esfuerzo inversor durante la segunda guerra mundial con todo el país movilizándose para construir armamento de todos los colores, el déficit rozó el 27% del PIB, y se mantuvo por encima del 20% hasta 1945. Acabada la guerra, Estados Unidos se apresuró a recuperar el equilibrio fiscal a largo plazo y ni siquiera la guerra de Corea (pagada casi toda con impuestos, no con déficit) les desvió de ello5.

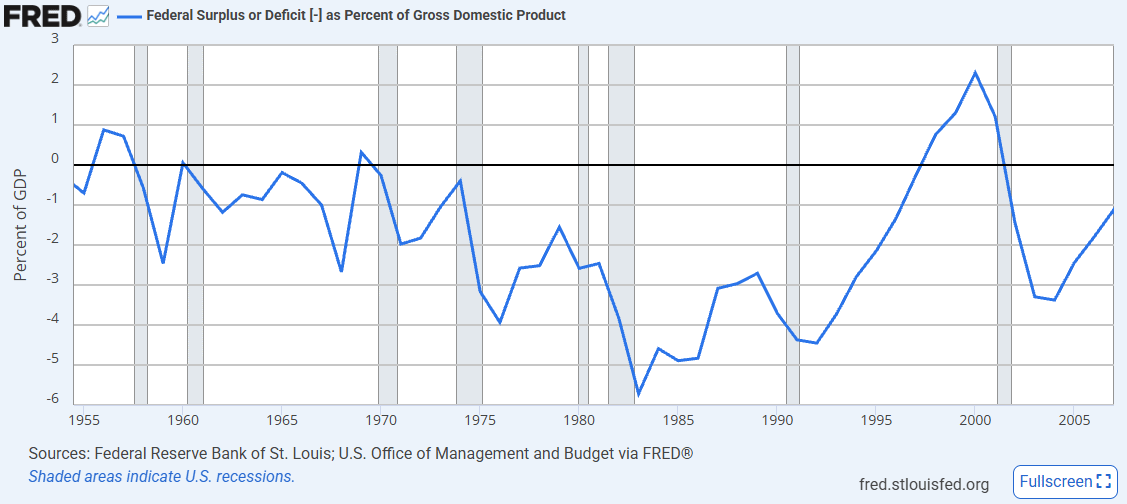

La historia fiscal americana, en años posteriores, es una extensión de este dibujo; déficits reducidos cuando hay bonanza, y más pronunciados cuando hay recesiones:

Los estímulos fiscales nunca llegan a las cotas de la segunda guerra mundial (la escala aquí sólo va hasta 6% de déficit), pero hay un patrón relativamente claro hasta 1980. Ronald Reagan tiene una crisis económica considerable de entrada (cortesía de la reserva federal, subiendo tipos de interés para frenar la inflación) y mete estímulo fiscal a carretadas bajando impuestos a destajo. La recaudación nunca llega a recuperarse (porque bajar impuestos no aumenta los ingresos), pero la economía sí lo hizo.

En los noventa, tanto Bush padre como Clinton subieron impuestos, pero con la economía disparada esos años, acaban cerrando todo el déficit y Estados Unidos acaba el siglo en superávit, que Bush hijo no tarda en demoler con una estupenda bajada de impuestos y un par de guerras.

Abriendo agujeros

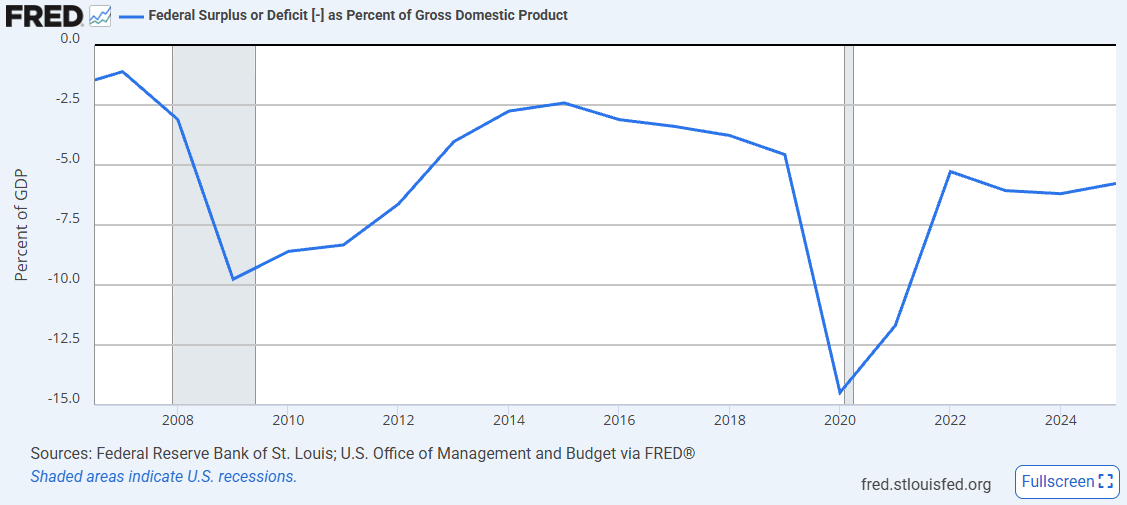

Y es aquí cuando las cosas de vuelven aún más extrañas:

La escala aquí llega hasta -15, porque la escala de los agujeros fiscales aumenta. La gran recesión requiere una respuesta fiscal colosal. La administración Obama acaba subiendo impuestos durante su mandato para cerrar el agujero6. La economía se recupera admirablemente de todos modos. Trump llega a la presidencia, aprueba otra enorme bajada de impuestos, dejando que el déficit fiscal de Estados Unidos el 2019, con la economía en pleno empleo y creciendo a buen ritmo, excediera el 4,5% del PIB.

Después tenemos la pandemia, cuatro estímulos fiscales descomunales (tres con Trump aún en la Casa Blanca), y una recuperación económica rapidísima bajo Biden. El déficit fiscal, sin embargo, sigue manteniéndose cerca del 6% del PIB. Las proyecciones para el 2026, antes de que empezara la guerra en Irán, era que iba a empeorar respecto al 2025, gracias a otra enorme bajada de impuestos aprobada por Trump. Sin los aranceles y con el conflicto en Oriente Medio, es muy probable que acabe por crecer aún más. Y si las proyecciones a medio plazo son acertadas, va a seguir aumentando hasta rozar el 7% del PIB, tanto por el aumento del gasto de sanidad y pensiones según la población envejece7 y el coste creciente de los intereses de la deuda.

El 2021, Estados Unidos destinaba un 9% del presupuesto federal a pagar intereses; este año, será un 19%. En una década, de no haber cambios, será un 26%8.

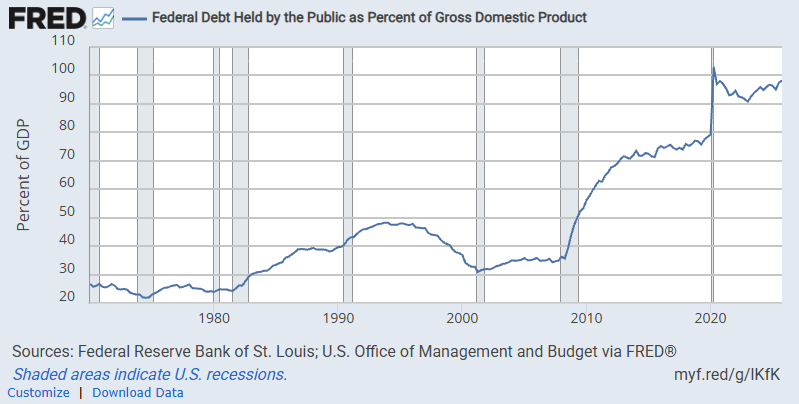

La deuda pública americana tiene este aspecto ahora mismo:

La deuda federal ha superado el 100% del PIB hace unas semanas, y seguirá subiendo hasta llegar al 120% en una década.

No es un problema de gasto público. El gobierno federal americano es pequeño comparado con cualquier otro país desarrollado, gastando apenas un 23% del PIB9. La recaudación, mientras tanto, es paupérrima, con apenas un 17,5% de la economía entrando en el IRS.

Soluciones y temores

En un planeta normal, con partidos políticos normales y un sistema político normal, cerrar el déficit fiscal sería un problema casi trivial: una subida de impuestos modesta, un recorte de gasto limitado en cosas que puedes reducir (defensa, racionalizando el descomunal gasto de sanidad), y tienes el déficit sobre el 3% en un plisplás. Con lo rápido que suele crecer la economía americana, estás reduciendo la carga de deuda casi todos los años.

En Estados Unidos… bueno, este es un país donde nadie en Washington se atreve a subir impuestos. Las consolidaciones fiscales, cuando llegan, son sólo cuando un recorte anterior “caduca”, y casi siempre tras una batalla legislativa tremebunda. Aunque hay un sector creciente de demócratas en el ala izquierda del partido que quieren subir los impuestos a los ricos, es básicamente imposible cerrar 2-3 de PIB sólo con ellos, y hay un nutrido grupo de demócratas moderados que quieren bajar impuestos a las clases medias. Los republicanos, por supuesto, no quieren subir impuestos ni en pintura.

El umbral del 100% del PIB es resultón, pero no definitivo. Un país avanzado, si mantiene su capacidad de recaudar y su reputación de cumplir con sus deudas, puede endeudarse mucho durante mucho tiempo antes de que sus acreedores se asusten. Si su tasa de ahorro es alta (léase Japón), esa cifra puede crecer aún más. En parte gracias a tener el dólar como moneda reserva, Estados Unidos puede mantener déficit elevados y niveles de deuda considerables durante aún más tiempo.

Pero nada es realmente eterno. El aumento de la deuda no acabará en un impago (aunque con Trump nunca se sabe), pero sí en una devaluación del dólar, acompañada de inflación. En algún momento, el coste de seguir usando una divisa que pierde su valor poco a poco será mayor que la inconveniencia de usar yuanes o euros para según qué transacciones financieras. La menor demanda de dólares hará que el gobierno federal tenga que pagar intereses más altos para emitir deuda, empeorando el déficit aún más.

Y no podemos olvidar que el 6% de déficit es con la economía casi a pleno empleo. Si llega una recesión, aumenta el gasto y caen los ingresos, esto puede llegar más deprisa aún. Y una vez los mercados cambian de opinión y los tipos de interés exigidos al gobierno federal suben, podemos hablar de una crisis presupuestaria que llega mucho más deprisa de lo que imaginamos.

Que no cunda el pánico

¿Tenemos una crisis de deuda en ciernes en Estados Unidos? No, en absoluto. Este es un país muy rico y que puede arreglar las cosas deprisa si quiere. Hay mucha inercia, mucha confianza, mucha infraestructura y mucha deuda federal americana ahí fuera, y muy pocas ganas de descubrir qué viene después. Dada la profunda disfuncionalidad del sistema político, el enorme agujero presupuestario y el tipo que tienen de presidente, sin embargo, no es un escenario imposible.

La completa falta de disciplina fiscal de los americanos la va a acabar pagando alguien tarde o temprano. No sabemos quién, pero no será divertido.

Bolas extra

Los estados y gobiernos municipales, con muy contadas excepciones, están obligados a equilibrar sus presupuestos cada año, así que tienen a veces el problema opuesto, demasiada disciplina fiscal.

No sabemos, ahora mismo, qué acuerdo “inminente” tiene Estados Unidos con Irán sobre la mesa. Si las filtraciones del fin de semana son ciertas, es lo que esperaba: una derrota estratégica de Trump en toda regla.

Si os gusta Four Freedoms, ¡Suscribíos! Por $5 al mes no os perderéis ningún artículo.

Disto mucho de ser un experto, pero este librito de Barry Eichengreen es un buen punto de partida, aunque es un poco antiguo.

Este es el motivo principal por el que el dinero fiduciario, esto es, sin estar respaldado por oro, funciona, por cierto. Su valor se deriva de que hay un gobierno detrás que recauda dinero con él, y puede meterte en la cárcel si no lo haces. Mientras haya gente que necesitan esa divisa para que el estado no ejerza su monopolio de la violencia contra ellos, la divisa tiene valor real.

Y la mejor canción del musical “Hamilton” va precisamente de esto.

Es tremendo la cantidad de veces que esta enmienda sale en la foto, y lo fuerte que el partido republicano y el supremo quieren minimizarla.

Fijaros que el New Deal fue un estímulo fiscal relativamente modesto (5% del PIB en los peores años de la gran depresión) y que cuando a Roosevelt le dio por volver a equilibrar cuentas en 1937 acabó provocando otra recesión. El país sólo sale del agujero cuando la guerra mete la economía a todo trapo.

Más exactamente, permitiendo que impuestos aprobados por Bush hijo “caducaran”, porque en una de esas maniobras legislativas extrañas del senado, su duración estaba limitada a diez años.

Y lo hará más rápido si siguen cerrando la puerta a la inmigración, tanto legal como ilegal.

Como referencia, España el 2025 rondaba el 8%, y no somos un gran ejemplo de salud fiscal en Europa. Nuestro déficit fiscal es mucho más bajo y la carga de deuda está bajando, no subiendo.

Estados y municipios gastan e ingresan sobre un 15% del PIB; estas cifras son sólo para el gobierno federal.

Si me permite la puntualización, los insultantes privilegios de EEUU empezaron en un momento muy concreto: en 1944, con los acuerdos de Bretton Woods. El mayor insulto a la inteligencia financiera y el principal motivo de que EEUU se convirtiese en el monstruo que es ahora. En cuanto a que EEUU siempre paga su deuda, discrepo: la pagamos el resto. EEUU obliga a una alerta permanente bélica (su verdadera estructura productiva y de negocio), con el consiguiente coste para el resto de naciones: muertes de personas, expolio de recursos y el endeudamiento del resto de paises aliados para poder mantener la bicicleta de su "capitalismo salvaje".

Lo primero que hay que hacer por parte del resto del mundo es dejar de usar el dólar, Europa debería comprar petróleo y lo que quiera en euros y China en Yuanes. Luego empezar a separarse de su dependencia tecnológica de servicios que no de tecnologías.